定額減税しきれない方への給付金(不足額給付)

定額減税しきれない方への給付金(不足額給付)

確認書・申請書の提出は 10月31日(金)まで

| 対象と思われる方で通知が届かない、特に令和6年中にみなかみ町へ転入された方で該当と思われる場合には、『税務会計課住民税係 0278-25-5007 』までお問い合わせください。 |

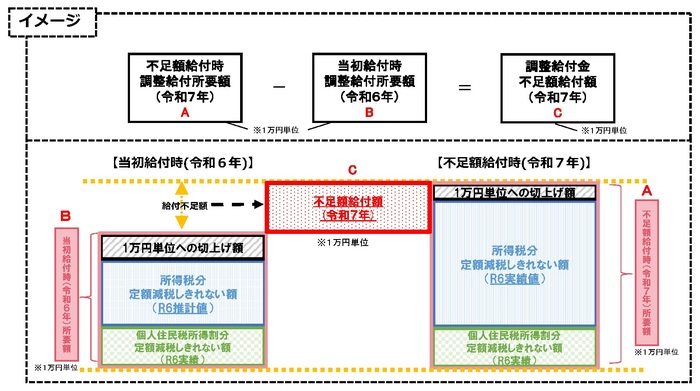

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付)は、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しました。

そのため、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき金額と、令和6年度調整給付額との間で差が生じた方に、その差額の給付を行います。(不足額給付Ⅰ)

また、本人および扶養親族等として定額減税対象外であり、低所得世帯向け給付金の対象世帯の世帯主や世帯員でもなかった方に対しても給付を行います。(不足額給付Ⅱ)

●実施主体

令和7年1月1日に住所のあった市町村(令和7年度個人住民税課税団体)

●不足額給付の対象者

次の「不足額給付Ⅰ」または「不足額給付Ⅱ」に当てはまる方に支給されます。

ただし、本人の合計所得金額が1,805万円を超える方や死亡している方は対象外です。

【不足額給付Ⅰ】

令和6年分所得税及び定額減税の実額等が確定したのちに、本来給付すべき所要額と調整給付額との間で差額が生じた方

(支給対象となる可能性がある方の例)

- 令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった方 - こどもの出生等、扶養親族が令和6年中に増加したことにより、

「所得税分定額減税可能額(調整給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方 など

【不足額給付Ⅱ】

以下のすべての要件を満たす方

- 令和6年分所得税および令和6年度分個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税対象外)の方

- 税制度上、「扶養親族等」から外れてしまう、青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方(扶養親族等としても定額減税対象外)

- 低所得世帯等支援特別給付金(住民税非課税世帯への7万円または10万円給付、住民税均等割のみ課税世帯10万円給付)対象世帯の世帯主・世帯員に該当していない方

●給付額

【不足額給付Ⅰ】

「不足額給付時の所要額」と「調整給付額(令和6年度)」との差額

【不足額給付Ⅱ】

4万円(令和6年1月1日に国外居住者であった場合は3万円)

●対象者への発送時期

- 令和5~6年度にかけて町民福祉課が行った給付金の支給を受けた方

令和7年8月上旬に振込先等を記載したお知らせ(圧着はがき又は封書)を送付しました。振込先等に変更がない場合は手続き不要です。 - 振込先等の確認を必要とする方

令和7年8月下旬に確認書(不足額給付Ⅱの場合は申請書)を送付しました。必要事項を記入し、提出してください。 - 令和6年中に転入し、令和6年度住民税課税団体と令和7年度住民税課税団体が異なる場合

上記1または2によらず、対象と思われる方へ令和7年9月中旬に確認書(封書)を送付しました。必要事項を記入し、提出してください。

対象と思われる方で通知が届かない場合はお問い合わせください。

●提出期限

令和7年10月31日(金曜日)

●振り込め詐欺や個人情報の詐取にご注意ください

自宅や職場などに都道府県・ 市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください 。

※ 不足額給付コールセンターは10/7で閉鎖しました。お問い合わせは下記までお願いします